Pérdida en la recaudación tributaria en Costa Rica: más exoneraciones con menos controles

En Costa Rica, aún en épocas de insostenibilidad fiscal, las autoridades han aprobado exoneraciones que representan un gasto para las finanzas públicas del Gobierno, incluso, en su mayoría sin cumplir estándares mínimos en materia tributaria. En Costa Rica existen 1.469 exoneraciones vigentes, de las cuales 391 no tienen ni plazo de vigencia definido, ni mecanismos de control, ni establecen claramente el impuesto exonerado.

El Programa Estado de la Nación con la colaboración del Departamento de Servicios Parlamentarios de la Asamblea Legislativa desarrollaron un registro de las exoneraciones fiscales que se aprueban y se mantienen vigentes en Costa Rica desde 1953. Esta base es un registro inédito en esta materia que se construye a partir de la legislación aprobada y permite discutir temas de ordenamiento y simplificación tributaria. Esta base de datos es pública y se puede descargar en la página del Programa Estado de la Nación.

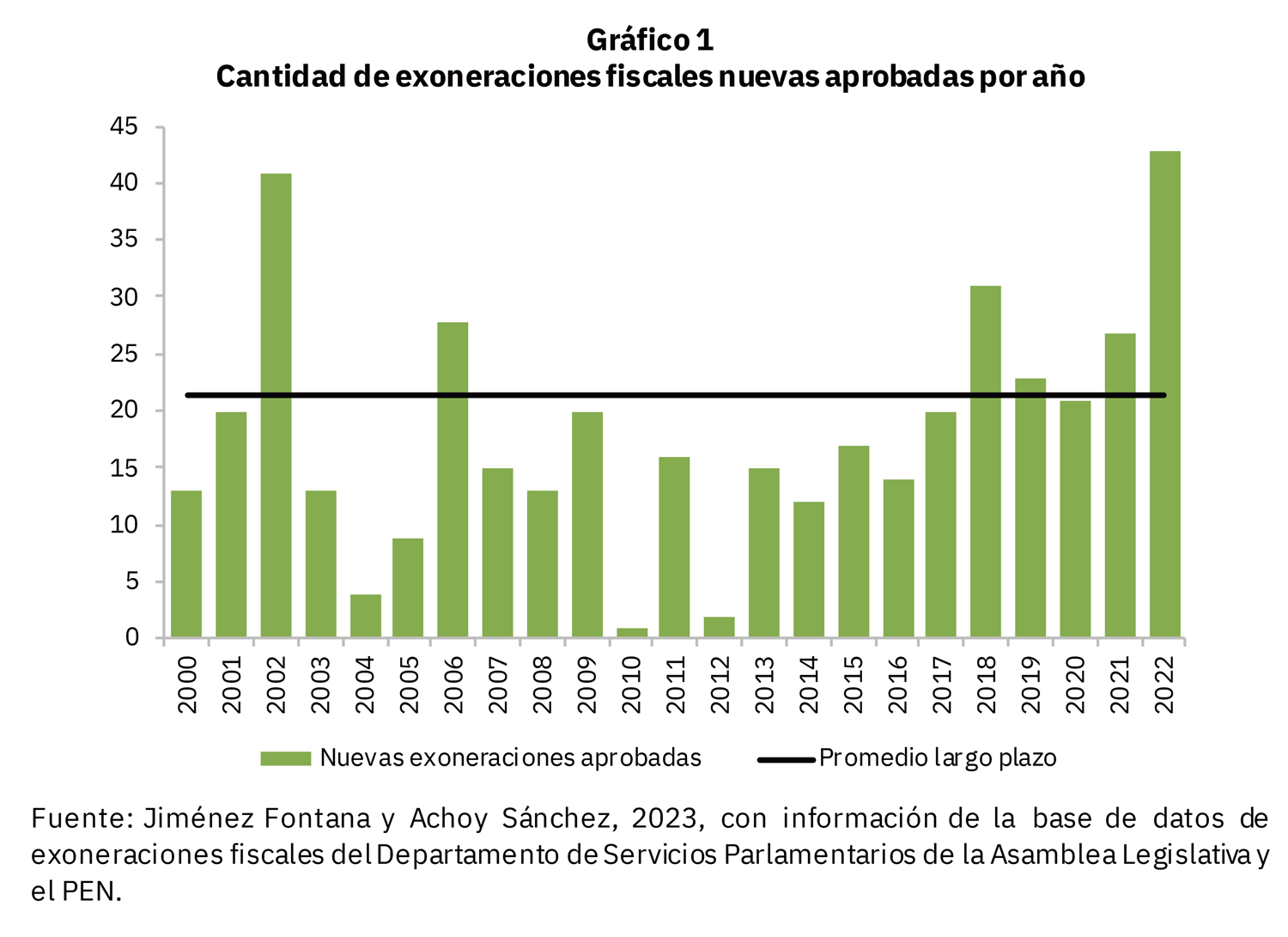

Entre el 2010 y 2017, Costa Rica experimentó un fuerte deterioro en las finanzas públicas con importantes incrementos en la deuda y el déficit fiscal. En este panorama de acelerado crecimiento del gasto, la aprobación de exoneraciones fue moderada y se mantuvo por debajo del promedio anual (gráfico 1). Tras la aprobación de la “reforma fiscal” en el 2018 (Ley del Fortalecimiento de las Finanzas Públicas n° 9635), el país ha logrado una mejora significativa en el balance fiscal; sin embargo, esto se acompañado de una mayor aprobación de nuevas exoneraciones. Destaca el 2022 con el registro más alto (43) en los últimos 23 años.

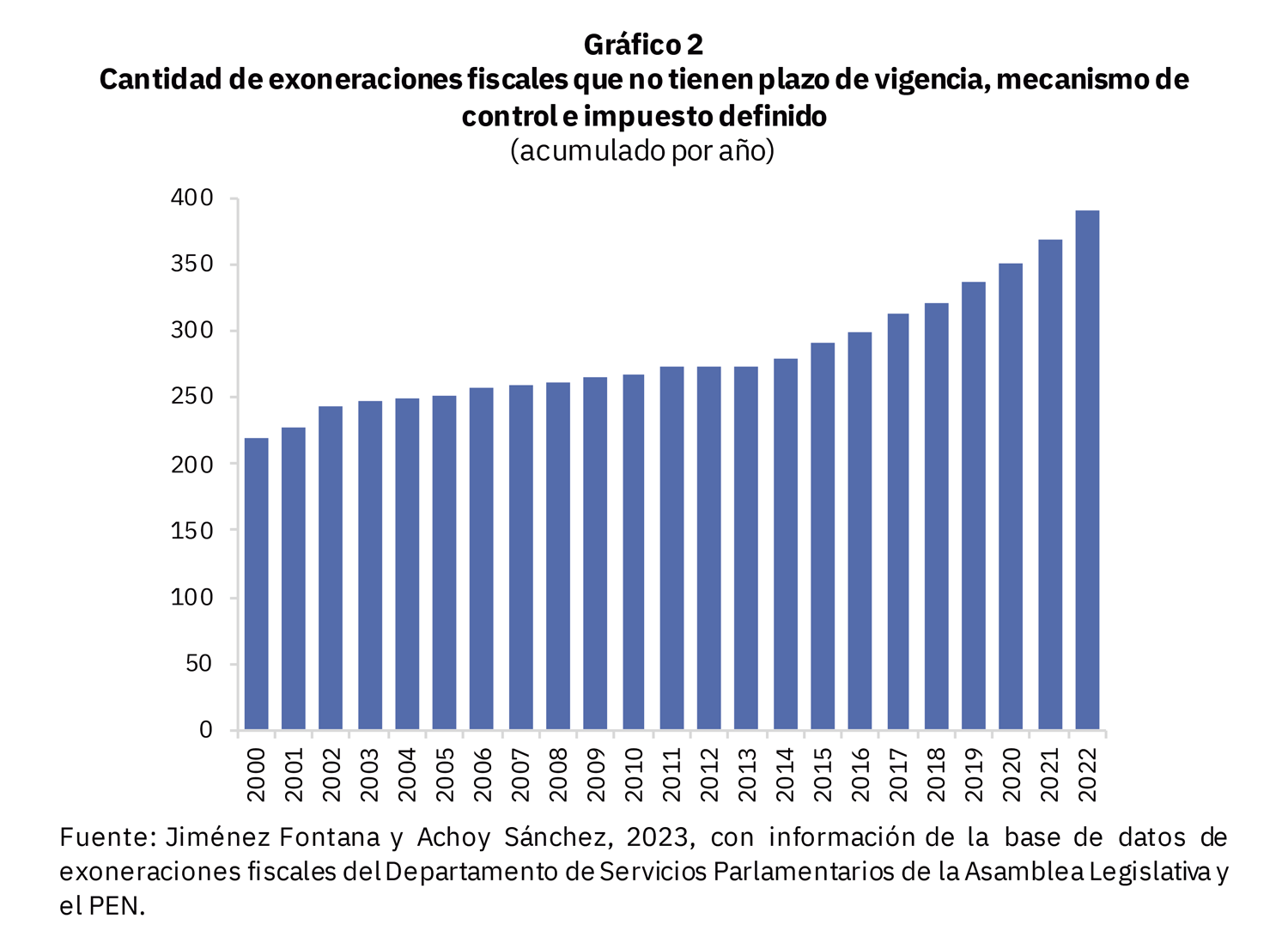

En la teoría, las exoneraciones tienen como objetivo apoyar a grupos vulnerables, favorecer sectores productivos específicos y facilitar acuerdos comerciales y diplomáticos. Es importante considerar que este instrumento de política también significa una pérdida en la recaudación del Gobierno. Por lo anterior, es fundamental que las nuevas aprobaciones cumplan con algunas condiciones atenuantes que permitan su precisión, control y especificidad en el tiempo, tales como las que establece el Código de Normas y Procedimientos Tributarios. Esta base muestra que un 27% del total de exoneraciones vigentes incumple con lo que establece la legislación en esta materia. Esta práctica legislativa no se ha reducido en los últimos años. Entre el 2016 y el 2022, el número de exoneraciones que no tenían plazo de vigencia, mecanismos de control e impuesto definido pasó de300 a 391 (gráfico 2).

En la teoría, las exoneraciones tienen como objetivo apoyar a grupos vulnerables, favorecer sectores productivos específicos y facilitar acuerdos comerciales y diplomáticos. Es importante considerar que este instrumento de política también significa una pérdida en la recaudación del Gobierno. Por lo anterior, es fundamental que las nuevas aprobaciones cumplan con algunas condiciones atenuantes que permitan su precisión, control y especificidad en el tiempo, tales como las que establece el Código de Normas y Procedimientos Tributarios. Esta base muestra que un 27% del total de exoneraciones vigentes incumple con lo que establece la legislación en esta materia. Esta práctica legislativa no se ha reducido en los últimos años. Entre el 2016 y el 2022, el número de exoneraciones que no tenían plazo de vigencia, mecanismos de control e impuesto definido pasó de300 a 391 (gráfico 2).

¿Cuál es el impacto de las exoneraciones fiscales aprobadas en el país?

No se conoce. Hasta el momento, no existe un registro sistematizado o información pública que permita identificar el peso que tienen para las finanzas públicas y el beneficio que puedan tener en la economía costarricense todas las exoneraciones fiscales que efectivamente se aplican. Lo anterior no solo mejoraría la transparencia, sino también permitiría mejorar la evaluación de los costos y beneficios de las exoneraciones fiscales.

Referencias

PEN. 2023. Base de datos de exoneraciones fiscales en Costa Rica de 1953 al 2022. Asamblea Legislativa, Departamento de Servicios Parlamentarios; Programa Estado de la Nación, Conare.

Asamblea Legislativa de Costa Rica. Manual de Base de Datos de Exoneraciones: ¿Quién se beneficia en Costa Rica? Departamento de Servicios Parlamentarios. 2014. Asamblea Legislativa de Costa Rica.