Estructuras productivas en Centroamérica afrontan crisis por la pandemia del COVID-19 con limitadas capacidades para impulsar el crecimiento

La atención de la pandemia por COVID-19 ha proporcionado un fuerte golpe a las economías de Centroaméricaa/ y República Dominicana (CARD), países que han acarreado por muchos años problemas estructurales y de solvencia económica. Estos problemas reducen las posibilidades de fomentar vía gasto e inversión el crecimiento económico desgastando las ya limitadas capacidades de los aparatos productivos para impulsar la economía. Por esta razón, tener claridad de cuáles son los sectores con mayor potencial para transmitir y empujar el crecimiento es fundamental para concentrar esfuerzos en épocas en que los recursos son escasos y el tiempo apremia.

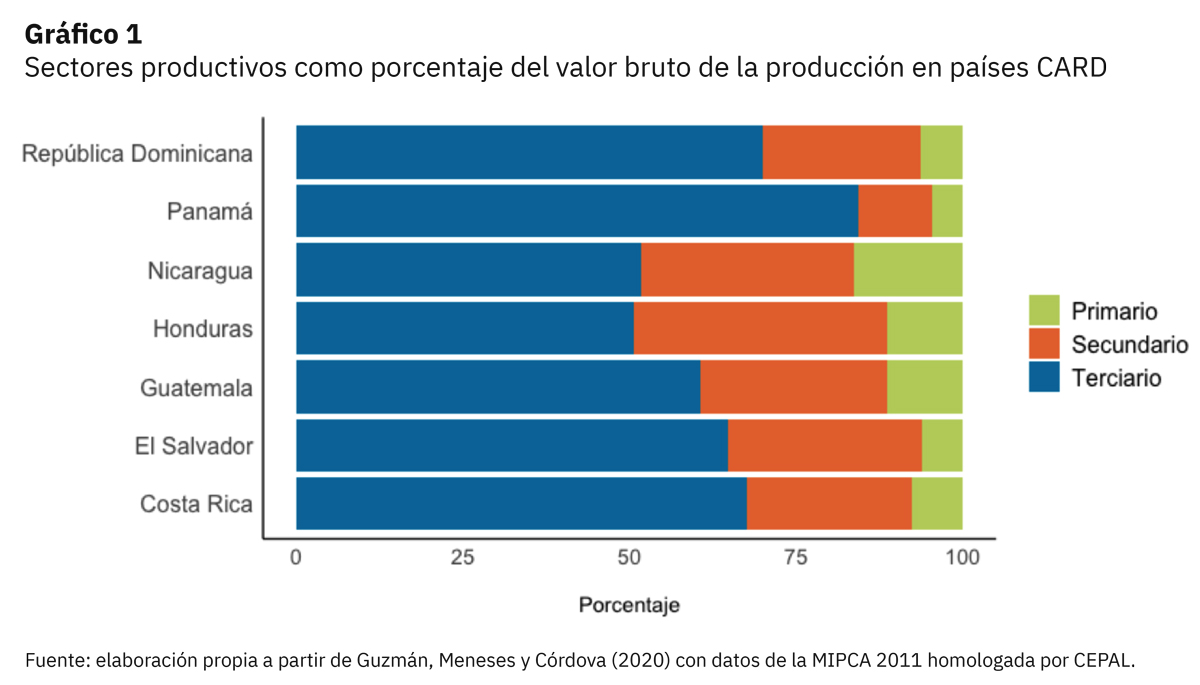

Las estructuras productivas de los países CARD son similares entre sí. A partir de los datos de la Matriz Insumo Producto de Centroamérica 2011b/ homologada por la CEPAL, se identificac/ que las actividades del sector de servicios (terciario) tienen el mayor peso en todas las economías (área en azul del gráfico 1). Estos sectores, en su conjunto, constituyen el 84% del valor bruto de la producción (VBP) en Panamá, 70% en República Dominicana, 68% en Costa Rica y 65% en El Salvador. Esto genera un reto, pues no todas las actividades de este gran sector económico tienen una alta capacidad para impulsar el crecimiento económico. En otros países como Nicaragua y Honduras, el sector de manufactura (secundario en gráfico 1) también es importante, ya que en ambos supera el 30% de su VBP, mientras que el sector agrícola es más relevante en Honduras, Nicaragua y Guatemala, pero no supera el 16% del VBP.

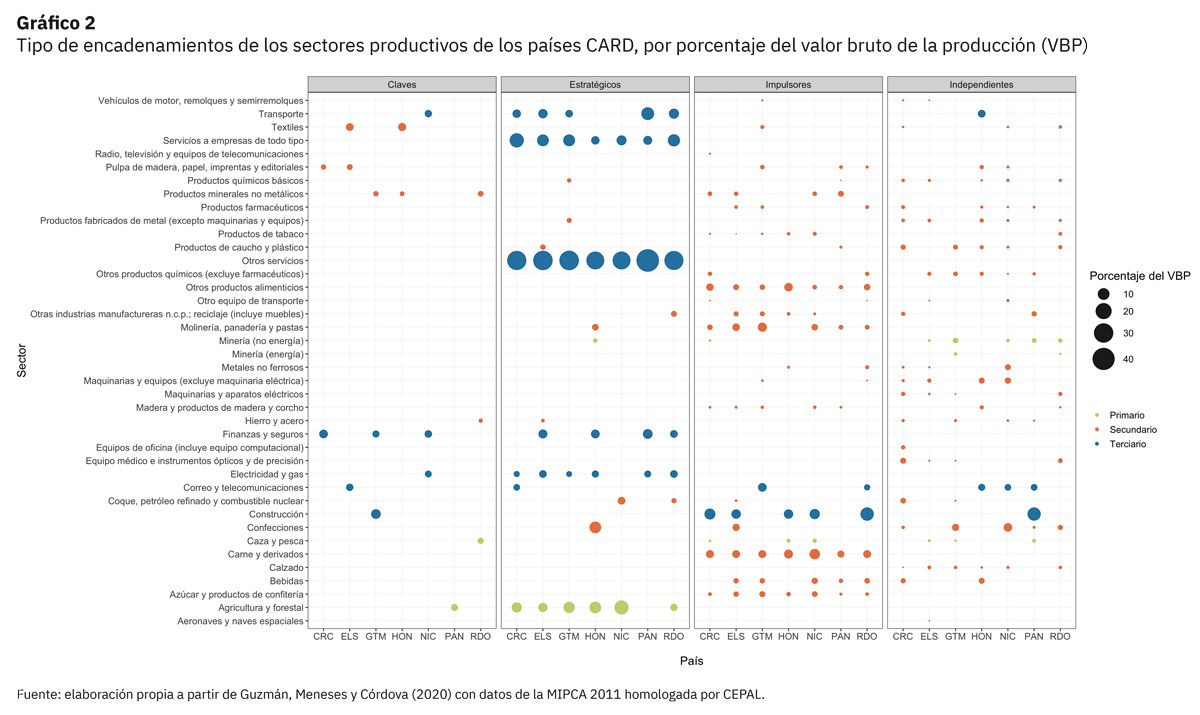

Identificar las capacidades de cada sector para estimular la economía es fundamental, pues algunos de estos pueden tener un mayor peso en términos de la producción, pero no necesariamente son los sectores que pueden contribuir al crecimiento por medio de la interdependencia productiva. Estas capacidades se resumen en los cuatro tipos de encadenamientos productivos conocidos como estratégicos (que proveen insumos al resto de sectores y encadenan hacia adelante), los impulsores (que son demandantes de insumos y encadenan hacia atrás), los claves (que demandan y proveen insumos, tienen el perfil completo pues encadenan hacia adelante y hacia atrás) y los independientes (tienen reducida capacidad de encadenamiento, hacia adelante y hacia atrás). Idealmente se busca que una economía tenga la mayor cantidad de sectores claves y la menor cantidad de sectores independientes.

El gráfico 2 presenta todos los tipos de encadenamientos (en el eje horizontal) que caracterizan a cada uno de los sectores de cada país. El tamaño del globo refleja el peso (porcentaje) que tiene ese sector con respecto al VBP, mientras que el color indica si este pertenece al sector primario, secundario o terciario. En la mayoría de los países se encuentran principalmente del tipo impulsor y estratégico, los que demandan insumos de otros sectores y los que sirven de insumos para otros sectores, respectivamente. Esto implica que las economías producen de manera encadenada en su mayoría, pero no con sectores que tienen un perfil completo, es decir que sean importantes demandantes y proveedores de insumos a la vez. El sector de “otros servicios” el cual incluye actividades de comercio al por mayor y al por menor es el que tiene el mayor peso en cada país (el globo azul más grande), pero es estratégico en todos los casos, es decir es un importante proveedor de insumos intermedios, con el potencial de encadenar hacia adelante la economía, pero no se caracteriza por ser un importante demandante de insumos intermedios.

Los sectores claves son pocos y difieren entre países, pero se pueden encontrar algunos patrones como el sector de productos minerales no metálicos el cual es clave para Guatemala, Honduras y República Dominicana, mientras que para el resto de los países es impulsor. El sector de finanzas y seguros es clave para Costa Rica, Guatemala y Nicaragua, pero es estratégico para el resto de los países. En Nicaragua, los tres sectores claves corresponden al sector terciario (transporte, finanzas y seguros; y agricultura y forestal). Panamá solo tiene un sector clave, y a pesar de ser una economía la cual es en mayor medida representada por el sector terciario, este sector clave corresponde al de agricultura y forestal. Honduras tiene dos sectores claves del sector secundario o manufacturero: textiles y productos minerales no metálicos (estos incluyen la producción de vidrio, arcilla y cemento). Costa Rica tiene el sector de pulpa de madera, papel, imprentas y editoriales, junto con el de finanzas y seguros. El Salvador también tiene el sector de pulpa de madera, papel, imprentas y editoriales, pero agrega además el sector de telecomunicaciones y correo, así como el sector textil. Las diferencias entre los sectores que componen el grupo de los claves sugieren que es importante para efectos de la política de fomento productivo analizar cómo es que han producido de forma tan encadenada y cómo convertir el resto de los sectores a este tipo de perfil de encadenamiento.

El conjunto de sectores estratégicos es amplio y destaca porque la mayoría son sectores con alto peso con respecto al VBP. Un aspecto importante de estos sectores es que, al ser estratégicos, es decir importantes proveedores, pueden llegar a definir la capacidad de otros sectores que dependen de ellos pues en caso de no poder abastecerlos, los estratégicos podrían generar un cuello de botella. Un ejemplo importante de esto es el sector de agricultura y forestal, el cual es de este perfil en todos los países excepto en Panamá. Sectores altamente dependientes a los insumos que genera el sector de agricultura podrían quedar paralizados en caso de que no pueda producir para ellos.

Al igual que con los estratégicos, los impulsores son un conjunto amplio de sectores, pero con pesos relativos al VBP diferenciados. Estos son importantes demandantes de insumos de otros sectores, y también tienen una serie de patrones entre los países. La mayoría pertenecen al sector de industria y manufactura (secundario) de productos que se dedican al mercado interno, por ejemplo, carne y derivados; azúcar y productos de confitería y otros productos alimenticios. Además, se incluye el sector de construcción, con excepción de Guatemala y Panamá. El aspecto más relevante de los impulsores es que ante un shock positivo de demanda, estos tienen la capacidad de arrastrar al resto de los sectores, transmitiendo los aumentos en la demanda.

Finalmente, los independientes son los sectores que producen sin empujar ni arrastrar la producción y representan casi la mitad de los sectores en todos los países, pero a su vez tienen bajos porcentajes con respecto al VBP. Algunos sectores se comparten entre grupos de países, como es el caso de la minería, confecciones, calzado, productos químicos (básicos y otros), productos farmacéuticos, productos de caucho y plástico, productos fabricados de metal. Si bien son sectores que no tienen el mayor peso en términos del VBP, sí son sectores que son el origen para varios países de los principales productos de exportación. Para países con economías tan abiertas, como es el caso de CARD, es importante tener claridad sobre las capacidades de estos sectores para transmitir shocks positivos de demanda externa.

La caracterización descrita refleja que la configuración del aparato productivo de cada país tiene una serie de sectores que podrían estudiarse para impulsar políticas de crecimiento. Esto permite priorizar y sectorizar iniciativas para contribuir a un mejor manejo de la crisis económica derivada de la pandemia del COVID-19 y a entender la estructura que moldea las capacidades de largo plazo de los sistemas productivos de los países de la región. Además, poder identificar las características beneficiosas de cada sector permitiría analizar la posibilidad de transmitir estas a sectores que no las poseen.

———————————

Notas:

a/Centroamérica para efectos de este estudio lo integra: Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica y Panamá.

b/La Matriz Insumo Producto de Centroamérica y República Dominicana del 2011 (MIPCA2011) es un arreglo matricial que registra transacciones intermedias de los procesos productivos, así como el valor de las transacciones finales y su valor agregado. Esta matriz contiene los valores de transacciones entre 40 sectores homologados para cada país CARD y México, así como una amplia gama de socios comerciales. Esta matriz es el resultado de un proyecto impulsado por la Oficina Subregional de la CEPAL en México en conjunto con los bancos centrales de cada país, el cual concluyó en el 2019.

c/Para acceder a todos los resultados del estudio, ver http://hdl.handle.net/20.500.12337/7924

Bibliografía:

Guzmán, Meneses y Córdova. 2020. Anexo metodológico de estimación de encadenamientos productivos, multiplicadores e índices de comercio de la MIPCA2011. Ponencia preparada para el VI Informe Estado de la Región. San José: PEN.

Meneses y Córdova. 2020. Análisis de encadenamientos productivos y de empleo en Centroamérica. Ponencia preparada para el VI Informe Estado de la Región. San José: PEN.